به گزارش بخش اقتصادی سایت خبرهای فوری، اینگونه استدلال می شود که با افزایش تقاضا به دلیل افزایش تقاضای شرکتهای تجاری برای تسویه حسابهای دلاری و وصل شدن تدریجی اینترنت در این هفته میزان تقاضا در بازار افزایش یافته است و هم زمان میزان عرضه متناسب با آن وجود نداشته است که این مسئله افزایش قیمت دلار را سبب شده است.

۱-تحولات داخلی

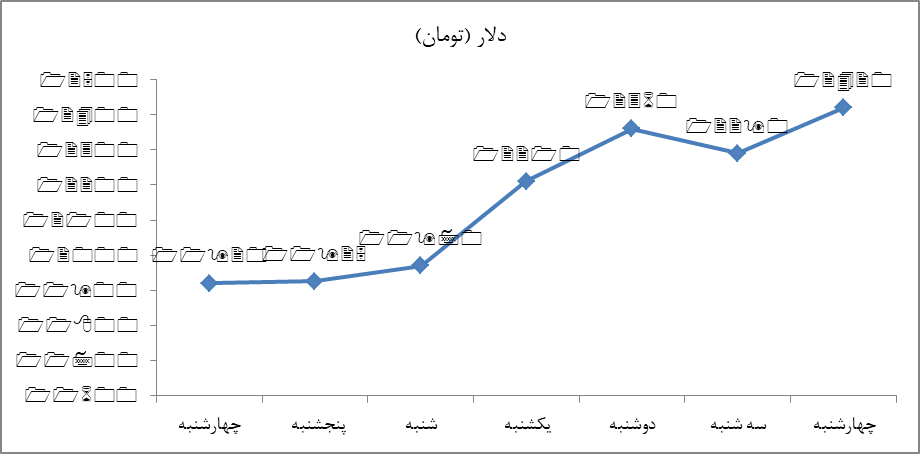

سکه در هفته گذشته علیرغم روند کاهشی قیمت جهانی طلا با افزایش خرید توسط بازیگران این بازار رشد بیشتری نسبت به شاخص ارزی را تجربه کرد. در واقع قیمت دلار که در شروع هفته گذشته به دلیل افزایش قیمت بنزین و اعتراضات پیرامون آن به راحتی از مرز ۱۲ هزار تومان عبور و پس از سه صعود متوالی روز یکشنبه قیمت ۱۲ هزار و ۴۵۰ تومان را نیز به ثبت رساند، در ادامه هفته در روزهای دوشنبه تا چهارشنبه سه افت متوالی را تجربه کرد و مجددا به کانال ۱۱ هزار تومان برگشت. در روز پنجشنبه هفته گذشته (اول آذر ماه) شاخص ارزی قیمت ۱۱ هزار و ۹۲۵ تومان را به ثبت رساند. به طور کلی کاهش حجم معاملات و فعالیت صرافیها در افت قیمت دلار در روزهای آخر هفته گذشته مؤثر بوده است. عدهای از فعالان بازار معتقدند که در حال حاضر سفتهبازان بیشتر به دنبال یافتن فرصتی برای آغاز دوباره خریدها در قیمتهای پایینتر هستند. عدهای نیز بر این باورند که احتمال افزایش تقاضا در آینده وجود ندارد. چرا که افراد در دو سال اخیر ارز مورد نیاز خود را تهیه کردهاند و سیاستگذار نیز به کنترل تقاضا ادامه خواهد داد. این در حالی است که علیرغم اعلام بازارساز از مناسب بودن وضعیت ذخایر ارزی کشور برخی از معاملهگیران معتقدند افزایش قیمت دلار در میانمدت به دلیل ضعف عرضه ارز محتمل است. در سه روز ابتدایی هفته جاری نیز قیمت دلار روند صعودی را ادامه داد و در روز دوشنبه قیمت ۱۲ هزار و ۳۶۰ تومان را تجربه نمود. جهش نرخ حواله درهم، افزایش تقاضا به دلیل وصل شدن تدریجی اینترنت و افزایش تقاضای شرکتهای تجاری برای تسویه حسابهای دلاری از دلایل رشد قیمتی دلار عنوان میشود. در واقع تفکر غالب میان فعالان اقتصادی این است که میزان تقاضا در بازار افزایش یافته است و هم زمان میزان عرضه متناسب با آن وجود ندارد. البته اقدام صرافیهای دولتی برای اعلام نرخ فروش خود در محدودههای مناسب و وضعیت عرضه در بازار ارز در کاهش انتطارات افزایشی قیمت دلار مؤثر بوده است. افزایش قیمت دلار در این هفته رشد بهای سکه را نیز به دنبال داشته است. در روز سهشنبه قیمت دلار به کانال ۱۲ هزار و ۲۰۰ تومان بازگشت و اندکی از انتظارات و جو افزایشی حاکم بر بازار تعدیل شد. اما در پنجمین روز هفته با افزایش ۱۳۰ تومانی قیمت ۱۲ هزار و ۴۲۰ تومان را ثبت کرد. برخی از بازیگران بازار بر این باورند که با عبور قیمت دلار از مرز مقاومتی ۱۲ هزار و ۵۰۰ تومان روند صعودی قیمتها ادامه خواهد داشت. گروهی نیز استدلال میکنند که بازار در روزهای آتی با اصلاحهای متوالی مسیر افزایشی را به آرامی طی خواهد کرد. اما کاهشیهای بازار اعتقاد دارند، حتی اگر افزایش قیمتی رخ دهد، بهصورت موقت خواهد بود و روند بازار در سه ماه انتهایی سال کم نوسان خواهد بود. بازدهی دلار و سکه در آبان ماه رشد حدود ۵ و ۳.۴ درصدی را به ثبت رساندند.

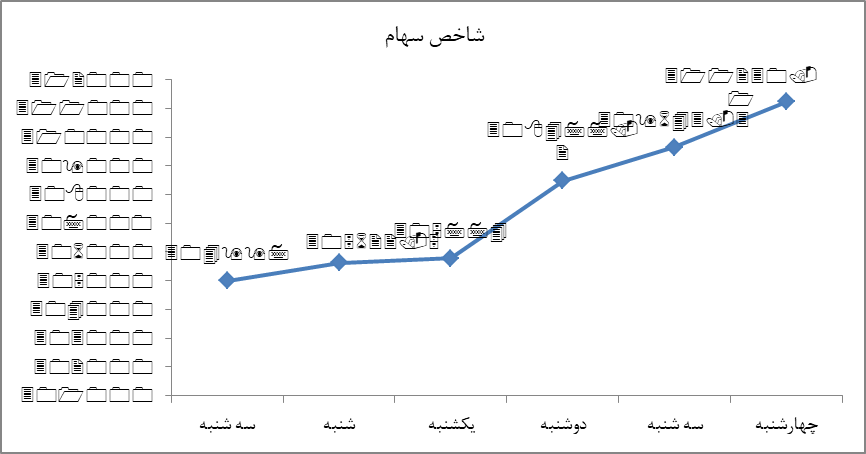

بازار بورس در هفته گذشته تحت تأثیر افزایش قیمت بنزین و نبود ارتباط اینترنتی با کاهش فعالیت معاملهگران روبرو بوده است. در این راستا، ارزش سهام صنایع بزرگ در سه گروه کانههای فلزی، محصولات شیمیایی و فلزات اساسی و گروه فرآوردههای نفتی همگی با افت مواجه شدند. به طوری که بازدهی شاخص کل در هفته گذشته ۰.۶۸ درصد افت داشته است. شاخص کل بورس تهران در آبان ماه نیز افت ۱.۱ درصدی را ثبت کرد. شاخص کل بورس در این ماه در بازه ۳۰۲ تا کمتر از ۳۱۰ هزار واحد در نوسان بوده است. با شروع هفته جاری شاخص کل بورس تماما مسیر صعودی را طی کرد و در آخرین روز معاملاتی هفته به کانال ۳۱۱ هزار واحد رسید. به این ترتیب، شاخص کل بعد از ۴۲ روز از کانال ۳۱۰ هزار واحد فراتر رفته است. ادامه رشد ارزش معاملات خرد و در نتیجه تحرک نقدینگی در سهمهای کوچکتر و همچنین سیگنالهای مثبت مبنی بر احتمال رسیدن به توافق تجاری و ورود نقدینگی مثبت سرمایهگذاران حقیقی در بازار سهام در جهش ارزش سهام در این هفته قابل ملاحظه بوده است. گفته میشود وضعیت بودجه کشور در سال ۹۹ و تعیین تکلیف مسائلی از جمله وضعیت یارانههای انرژی، مالیات بر عایدی سرمایه و ارز ۴۲۰۰ تومانی در بودجه سال آینده در کنار بازدهی بازارهای مالی داخلی و خارجی از مهمترین عوامل مؤثر بر ارزش معاملات بورس در روزهای آتی خواهد بود.

آمارهای مرکز آمار ایران نشان میدهد که شاخص قیمت تولیدکننده کشور در تابستان ۱۳۹۸ با ثبت رقمی معادل ۴۷۷.۵ نسبت به بهار ۱۳۹۸ به میزان ۱.۳ درصد افزایش داشته است که این میزان نسبت به تابستان سال ۱۳۹۷ رشدی در حدود ۴۹.۴ درصد را تجربه کرده است. ۳۳.۲ واحد درصد از این رشد تورم نقطه به نقطه تولیدکننده در تابستان سال جاری مربوط به بخش صنعت بوده است. علاوه بر این، تورم نقطه به نقطه تولید کننده در فصل بهار ۱۳۹۸ نسبت به بهار ۱۳۹۷ در حدود ۷۰ درصد رشد داشته است. به عبارت دیگر، در تابستان ۱۳۹۸ سرعت افزایش قیمت تولیدکننده، کاهش یافته است. آمارها همچنین نشان میدهد که نرخ تورم ماهانه، نقطهبهنقطه و متوسط در آبانماه نسبت به مهرماه کاهش را تجربه کرده است. بر این اساس، شاخص بهای مصرفکننده در آبان ماه با رسیدن به رقم ۱۸۷.۸ واحد، تورم ۱.۶ درصدی را ثبت کرده است که این این رقم نسبت به ماه مهر به میزان ۰.۱ درصد کمتر است. مثبت شدن تورم گروه خوراکیها، رشد ۴.۴ درصدی تورم گروه حملونقل و کاهش ۲.۹ درصدی تورم ماهانه بخش مسکن از ویژگیهای تورم در آبان ماه بوده است. روند نزولی نرخ تورم نقطهبهنقطه در آبان ماه نیز همچون شش ماه گذشته ادامه داشته است. در واقع، نرخ تورم نقطهبهنقطه در آبان ماه سالجاری با ۱.۳ درصد کاهش نسبت به ماه قبل به رقم ۲۷ درصد رسیده است. نرخ تورم متوسط در آبان نیز نسبت به مهر ماه ۰.۹ درصد کاهش داشته و سطح ۴۱.۱ درصد را ثبت کرده است. با توجه به سهم بالای گروه خوراکیها و آشامیدنیها در سبد مصرفی خانوارهای فقیر مثبت شدن تورم این گروه در کاهش رفاه دهکهای پایین درآمدی در این ماه مؤثر بوده است.

مجمع جهانی اقتصاد در گزارشی اعلام کرد که ایران در سال ۲۰۱۹ در بین ۱۴۱ کشور رتبه نود و نهم را در شاخص رقابتپذیری جهانی به خود اختصاص داده که جایگاه آن نسبت به سال ۲۰۱۸ میلادی، ۱۰ پله تضعیف شده است. در این گزارش بهترین رتبه ایران مربوط به ارکان اصلی اندازه بازار و بدترین رتبه ایران متعلق به رکن بازار کار دانسته شده است. علاوه بر این، ایران با میانگین موزون نرخ تعرفه در حدود ۲۷ درصد در مؤلفه تعرفههای تجاری رتبه آخر را کسب کرده است. ایران با متوسط نرخ تعرفه جهانی (۸.۵ درصد) فاصله زیادی دارد. همچنین رتبه ایران در مؤلفه سهم واردات کالا و خدمات از تولید ناخالص داخلی کشور از بین ۱۴۱ کشور ۱۳۸ ارزیابی شده است. در واقع سهم ۱۶ درصدی ایران از این حیث از سهم ۶۵.۳ درصدی متوسط جهانی بسیار پایینتر است.

۲- تحولات بین المللی

قیمت نفت اوپک در روز جمعه هفته گذشته در پی افزایش انتظارها برای تداوم توافق کاهش تولید اوپک پلاس از مرز ۶۴ دلار نیز گذشت. این در حالی است که قیمت نفت خام آمریکا و برنت در این روز کاهش یافته است. قیمت نفت در هفته جاری نیز تحت تأثیر دو نیروی متضاد عمده شامل سیگنالهای موافق از مذاکرات تجاری و افزایش غیرمنتظره موجودیهای نفت آمریکا مسیر نوسانی را دنبال کرده است. انتظار میرود در هفتههای آینده اخبار مربوط به مذاکرات تجاری، آمار اقتصادی جهانی و توافق نفتی اوپک و متحدانش مهمترین عوامل اثرگذار بر بازار نفت خواهند بود. آژانس بینالمللی انرژی در گزارشی بر احتمال ادامه بیتفاوتی بازار نفت به ریسکهای ژئوپلیتیک در سال ۲۰۲۰ تأکید کرده است. در این گزارش بیان شده است رشد قابلتوجه۲.۳ میلیون بشکه در روز تولید نفت (افزایشی در حدود ۵۰۰ هزار بشکه) از سوی کشورهای غیراوپک مانند آمریکا، برزیل و نروژ در سال آینده میلادی رشد عرضه نفت را از محدوده خاورمیانه که همواره مرکز ریسکهای ژئوپلیتیک بوده است، خارج خواهد کرد که این مسئله کاهش واکنش بازار به ریسکهای ژئوپلیتیک را به دنبال خواهد داشت. از سویی دیگر در این گزارش رشد عرضه همراه با ضعف تقاضا و در نتیجه افزایش موجودی انبارهای نفتی عامل اصلی کاهش نوسانات قیمت نفت در سال ۲۰۱۹ اعلام شده است. همچنین این آژانس رشد تقاضا در سال جاری میلادی را یک میلیون بشکه در روز و در سال ۲۰۲۰ حدود ۱.۲ میلیون بشکه در روز پیشبینی کرده است. رشد تقاضای نفت آمریکا ۱۹۰ هزار بشکه در روز و چین ۳۷۵ هزار بشکه در روز در سال ۲۰۲۰ پیشبینی شده است.

قیمت بیت کوین نیز دو هفته پیش با روند کاهشی قابل توجهی مواجه شد و به کانال هشت هزار دلاری بازگشت و نتوانست سطح حمایتی ۹ هزار دلار را حفظ کند. اما فعالان اقتصادی بر این باور بودند که قیمت بیتکوین به محدوده ۱۰ هزار و ۱۱ هزار دلار افزایش خواهد یافت. درحالیکه در ماه جولای بیتکوین با قیمت ۱۴ هزار دلار هم معامله شده بود، و در اکتبر قیمت ۱۰ هزار دلار را نیز ثبت کرده است. اما در شروع هفته جاری این پیشبینیها محقق نشد و قیمت این ارز دیجیتال به شش هزار و ۷۰ دلار یعنی کمترین سطح هشت ماه گذشته کاهش یافته است. در همین شرایط هم بسیاری از تحلیلگران معتقدند که قیمت بیتکوین به محدوده قیمتی هفت هزار و ۵۰۰ تا هشت هزار دلار بازخواهد گشت. عدهای نیز استدلال میکنند که با توجه به پدیدار شدن نشانههایی از تضعیف بازارهای سنتی انتظار میرود بیتکوین در بلندمدت روند روبهرشدی داشته باشد.

بر اساس گزارش موسسه مالی بینالمللی تنشهای تجاری آمریکا و چین سطح بدهی جهان در دو بخش مالی و غیرمالی را به ۲۵۵ هزار میلیارد دلار در سال ۲۰۱۹ افزایش داده است که این میزان بیش از ۳۲۰ درصد از تولید ناخالص داخلی جهان است. سهم ۶۰ درصدی دو اقتصاد آمریکا و چین در افزایش ۷.۵ هزار میلیاردی بدهیهای جهان در شش ماهه اول سال ۲۰۱۹ نیز از اثرگذاری این تنشها برای افزایش بدهیها و کاهش رشد اقتصاد جهانی حکایت دارد. به طوریکه پیشبینی کاهش ۰.۳ درصدی رشد اقتصاد آمریکا و رسیدن این رشد به ۲.۱ درصد و کاهش رشد اقتصادی چین به زیر ۶ درصد در سال آینده توسط صندوق بینالمللی پول نیز از نشانههای اثرات منفی جنگ تجاری این دو کشور قلمداد میشود. علاوه بر این، بدهیهای کشورهای درحالتوسعه به ۷۱.۴ هزار میلیارد دلار در نیمه نخست سال جاری افزایش یافته است که معادل ۲۲۰ درصد از تولید ناخالصداخلی این کشورهاست. اکونومیست پیشبینی خود از رشد اقتصاد جهانی در پایان سال جاری میلادی و سال ۲۰۲۰ را به ترتیب ۲.۳ و ۲.۵ درصد اعلام کرده است. این نشریه رشد تجارت جهانی در سال ۲۰۲۰ را نیز ۰.۹ درصد برآورد نموده است. این بهبود در سطح رشد و تجارت در سال آینده با توجه به افزایش خوشبینیها از تلطیف تنشهای سیاسی بین آمریکا و چین صورت گرفته است. در این راستا، واحد اطلاعات اکونومیست پیشبینی کرده است توافق تجاری بین آمریکا و چین پیش از ۱۵ دسامبر (زمان اجرایی شدن دور جدید تعرفههای دو کشور) به امضا خواهد رسید. این در حالی است که سازمانهای بینالمللی پیشبینی میکنند تنشهای میان آمریکا و چین افزایش خواهد یافت و از حوزه تجارت، به سایر حوزهها ازجمله مالی و تکنولوژی نیز سرایت خواهد کرد. آمارها نیز حکایت از آن دارد که کسری تراز تجاری آمریکا در ۹ ماهه نخست سال ۲۰۱۹ افزایش یافته است. البته بررسی وضعیت تراز تجاری آمریکا با چین نشان میدهد که به دنبال افزایش برخی تعرفههای مرتبط با اقلام وارداتی چین به آمریکا طی دو سال اخیر کسری تراز تجاری آمریکا با چین اندکی بهبود یافته است. به طوری که در ۹ ماهه نخست سال ۲۰۱۹ کسری تجاری آمریکا با چین ۱۴.۳ میلیارد دلار بهبود یافته است اما تراز منفی بیش از ۲۶۶ هزار میلیارد دلاری آمریکا با چین همچنان قابل توجه است.

سازمان تجارت جهانی پیشبینی خود از رشد تجارت جهان در ۲۰۱۹ را به سطح ۱.۲ درصد کاهش داده است که پایینترین نرخ رشد در طول یک دهه اخیر محسوب میشود. این سازمان تحت تأثیر اعمال بیستوهشت سیاست محدودکننده تجارت شامل افزایش تعرفهها، ممنوعیتهای واردات و فرآیندهای گمرکی سختگیرانه برای واردات در اقتصادهای عضو گروه ۲۰ در بازه زمانی اواسط ماه مه تا اواسط ماه اکتبر سال جاری پیشبینی خود از رشد تجارت جهانی را نسبت به ماه آوریل ۱.۴ درصد کاهش داده است. با این اقدام اقتصادهای عضو گروه ۲۰، حدود ۴۶۰ میلیارد دلار از جریان تجارت کالایی هدف اقدامات محدودکننده واردات قرار گرفته است که نسبت به نسبت به اکتبر ۲۰۱۸ افزایش ۳۷ درصدی را نشان میدهد.این سازمان بر ضرورت رفع تنشهای تجاری توسط این کشورها به منظور تقویت سرمایهگذاری، رشد و ایجاد اشتغال، تأکید کرده است.

از دیگر تحولات بین المللی میتوان به رشد صادرات و واردات کشورهای عضو اتحادیه اروپا، اعلام وضعیت باثبات اقتصاد روسیه توسط صندوق بینالمللی پول، کاهش ۰.۱ واحد درصدی نرخ تورم نقطه به نقطه منطقه یورو در اکثبر ۲۰۱۹ نسبت به سپتامبر گذشته و رسیدن این نرخ به ۰.۷ درصد، پیشبینی رشد اقتصاد جهان به میزان ۲.۹ درصد توسط سازمان OECD در سال ۲۰۲۰ و رشد ۴.۲ درصد صنعت گردشگری آمریکا در سال ۲۰۱۸ اشاره نمود. در این راستا، آمار تجارت نه ماهه ۲۸ کشور عضو اتحادیه اروپا در سال جاری رشد ۳.۶ درصدی صادرات و ۴.۹ درصدی واردات نسبت به مدت مشابه پارسال را نشان میدهد. به گونهای که ارزش میزان صادرات و واردات کالایی این منطقه به ترتیب به بیش از ۱۵۰۲ و ۱۵۳۲ میلیارد یورو رسیده است.

در نهایت با نگاه به آنچه در اقتصاد دنیا رخ داده است میتوان گفت:

افزایش قیمت دلار در این هفته رشد بهای سکه را نیز به دنبال داشته است. اینگونه استدلال می شود که با افزایش تقاضا به دلیل افزایش تقاضای شرکتهای تجاری برای تسویه حسابهای دلاری و وصل شدن تدریجی اینترنت در این هفته میزان تقاضا در بازار افزایش یافته است و هم زمان میزان عرضه متناسب با آن وجود نداشته است که این مسئله افزایش قیمت دلار را سبب شده است. به اعتقاد فعالان اقتصادی، تعیین تکلیف مسائلی از جمله وضعیت یارانههای انرژی، مالیات بر عایدی سرمایه و ارز ۴۲۰۰ تومانی در بودجه سال آینده در کنار بازدهی بازارهای مالی داخلی و خارجی از مهمترین عوامل مؤثر بر ارزش معاملات بورس در روزهای آتی خواهد بود. آمارها از رشد شاخص قیمت تولیدکننده کشور در تابستان سال جاری نسبت به فصل بهار،کاهش نرخ تورم ماهانه، نقطهبهنقطه و متوسط در آبانماه نسبت به مهرماه و تضعیف ۱۰ پلهای رتبه ایران از نظر شاخص رقابتپذیری جهانی در سال ۲۰۱۹ حکایت دارند. انتظار میرود در هفتههای آینده اخبار مربوط به مذاکرات تجاری، آمار اقتصادی جهانی و توافق نفتی اوپک و متحدانش مهمترین عوامل اثرگذار بر بازارهای مالی باشند. علاوه بر این، پیشبینی های سازمانهای بین المللی بر رشد سطح بدهیهای جهان و کاهش رشد و تجارت اقتصاد جهانی در سال آینده تأکید دارند. /دنیای اقتصاد